|

|

In un discorso rimasto celebre, tenuto ai Lloyd’s di Londra il 29 settembre 2015, Mark Carney, allora governatore della Banca d’Inghilterra, aveva avvisato che il riscaldamento climatico avrebbe comportato tre generi di rischi per la sfera finanziaria: 1) un «rischio fisico», provocato dalla distruzione delle condizioni materiali di esistenza degli esseri viventi; 2) un «rischio di transizione», generato dalla perdita di valore delle attività finanziarie legate alle energie fossili, di cui – volenti o nolenti – dovremo un giorno fare a meno; 3) un «rischio giuridico», sostenuto dagli inquinatori, che le società civili del Pianeta non avrebbero tardato a trascinare davanti ai tribunali per chiedere conto delle loro responsabilità nel disastro ecologico in corso[1].

Finora, il terzo rischio si è materializzato poco. Al contrario – ed è una cosa che sta ormai allarmando l’Onu –, sono gli attivisti ambientali a essere oggetto di una repressione violenta, particolarmente in Francia[2]. Il primo rischio (quello fisico), da parte sua, non è più un rischio astratto, ma una realtà quotidiana per molte popolazioni del Sud globalizzato, che devono confrontarsi tutti i giorni con la distruzione del litorale causata dall’innalzamento del livello del mare, dal prosciugamento delle fonti d’acqua potabile, dall’irregolarità delle precipitazioni atmosferiche, dalle inondazioni, dai cicloni e dalla siccità. Anche il Nord comincia a sperimentare ciò che significa sopravvivere su un Pianeta troppo caldo: lo possono testimoniare i Paesi che hanno fatto l’esperienza delle inondazioni degli ultimi anni. L’Italia sta lentamente scoprendo che cosa significa dover vivere tutti gli anni con la metà dell’acqua potabile, come avverrà verosimilmente nel 2040 nella Penisola, se nel frattempo non si farà nulla per rimediare alla mancanza di acqua[3]. Tuttavia, alcuni politici si limitano a un’attenzione superficiale all’imperativo ecologico, mentre altri continuano a pensare in termini di mondo «freddo» e tardano a prendere le misure urgenti necessarie.

Il rischio di transizione non si è ancora concretizzato. Al contrario, il settore bancario continua a finanziare progetti a emissione di carbonio a colpi di miliardi: a partire dal 2015, le 60 maggiori banche del Pianeta hanno finanziato progetti collegati alle energie fossili per un importo di 5.500 miliardi di dollari[4]. Peggio ancora, molte banche continuano ad accogliere nel loro bilancio attività finanziarie direttamente legate al fossile. Per le prime 11 banche dell’eurozona queste riserve di attività rappresentavano in media il 95% dei fondi propri di ciascuna di esse[5]. Fino a quando manterranno queste «metastasi» fossili, non potranno tollerare che le energie fossili «si arenino» (stranded), perché ciò significherebbe il loro fallimento in breve tempo. Certo, esistono banche esemplari che non nascondono «metastasi» fossili. Ma quando esse tentano di insediarsi in un mercato, spesso incontrano una forte resistenza. E se non è possibile far condannare dalla giustizia gli attuali finanziatori del disastro ecologico, i cittadini potrebbero scegliere di «agire per protesta», trasferendo i loro depositi verso banche virtuose che non si accontentano di fare del greenwashing[6].

A questo quadro, già cupo, oggi occorre purtroppo aggiungere un quarto rischio, che potrebbe servire bene da canale di trasmissione tra il rischio fisico e quello finanziario di transizione. Lo si potrebbe chiamare «rischio assicurativo». Di che si tratta? Molto semplicemente del fatto che non è possibile assicurare un Pianeta che brucia. Forse, in un primo tempo, non ci si rende conto delle conseguenze di tale osservazione, che però sono abissali. Come vedremo, esse minacciano di rimettere profondamente in discussione il contratto sociale implicito di numerosi Paesi cosiddetti «avanzati» e di provocare un terremoto finanziario sul versante del settore bancario.

Il Pianeta brucia sul serio

Fino a poco tempo fa, erano soprattutto gli scienziati e gli attivisti a lanciare l’allarme: il riscaldamento climatico del Pianeta sta ormai per andare fuori controllo. Non conosciamo uno scenario scientifico credibile che descriva in che modo potremmo riuscire a sfuggire a un riscaldamento climatico di 2 gradi. E potremmo superare questo tetto anche prima del 2050. Non che l’Accordo di Parigi del 2015 – con il quale quasi tutti i Paesi membri delle Nazioni Unite si sono impegnati a fare di tutto per restare al di sotto del tetto di un aumento di 2 gradi del riscaldamento climatico medio su scala planetaria – non sia servito a nulla. Verosimilmente la situazione sarebbe ancora peggiore senza il coraggioso sussulto di coscienza collettiva che ha rappresentato il 2015, a cui non poco ha contribuito l’enciclica di papa Francesco Laudato si’. Tuttavia il business as usual, il «tutto come al solito», delle aziende fossili non è stato scalfito quasi per nulla dalle nostre grandi dichiarazioni internazionali, dai moniti che da trent’anni lancia il Gruppo intergovernativo sul cambiamento climatico (in inglese: Ipcc; in francese Giec) e dalle proteste dei manifestanti che, anno dopo anno, scendono in piazza a decine di migliaia.

L’elemento nuovo è che dal 2021 anche il settore assicurativo inizia ad avere paura. Lo rivela un rapporto pubblicato nel 2021 da Swiss Re, una delle più grandi società di riassicurazione del mondo, che è passato stranamente inosservato dal grande pubblico[7]. Infatti, per la prima volta a nostra conoscenza, una compagnia svizzera di una certa importanza pubblica una stima dell’impatto del rischio fisico sulle economie del Pianeta. Purtroppo Swiss Re non presenta i dati che sono serviti da base per tali stime: sono coperti da segreto professionale. Perché queste stime sono nondimeno credibili? Perché si appoggiano sulla registrazione delle perdite subite, anno dopo anno, dalle compagnie assicurative di tutto il mondo, che Swiss Re si incarica di riassicurare: dagli immobili sulla costa della Florida, devastati dal tifone e dall’innalzamento del livello del mare, fino a quelli di Giacarta, in procinto di essere inghiottiti dall’oceano, passando per il Nord dell’Europa, devastato dalle inondazioni del 2022.

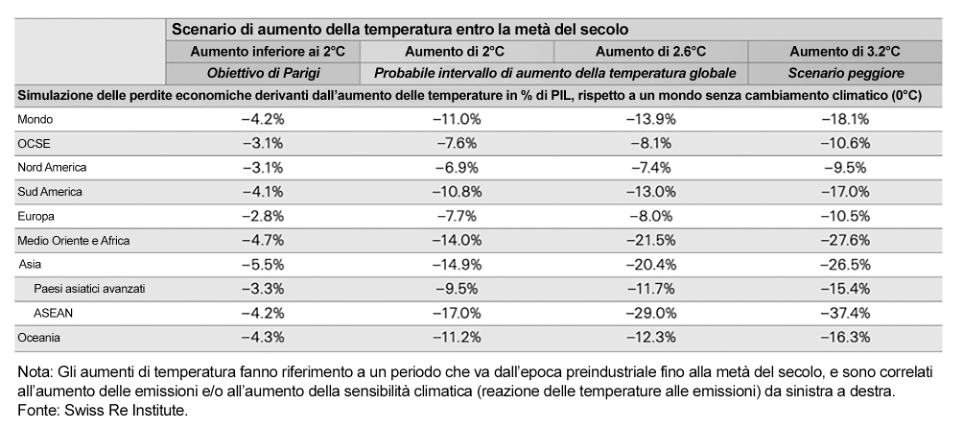

Le stime di Swiss Re sono allarmanti: lo scenario peggiore previsto dal riassicuratore svizzero parla di un ulteriore riscaldamento climatico di 3,2 gradi nella seconda metà di questo secolo e di una perdita annuale del Pil mondiale pari al 18,1% intorno al 2050, se confrontato con quello che sarebbe stato il Pil dell’economia mondiale nel caso in cui il riscaldamento climatico fosse finito nel 2020. Ma questo rappresenta, ogni anno, l’ordine di grandezza delle perdite totali causate dal Covid-19 tra il 2020 e il 2025.

Purtroppo, queste stime confermano le previsioni più pessimistiche che erano state formulate da Simon Dietz e Nicholas Stern[8], o quelle ottenute dal gruppo di ricerca dell’Environmental Justice Program all’Università di Georgetown[9]. La novità è che stavolta non sono degli studiosi ad annunciare questo tipo di catastrofe, ma uno dei principali riassicuratori del Pianeta.

I riassicuratori si ritirano con discrezione

La conseguenza di questo allarme lanciato da Swiss Re nel 2021 non si è fatta attendere: dalla fine del 2022, la maggior parte delle compagnie di riassicurazione del mondo occidentale si sono ritirate dal rischio indotto dagli eventi climatici estremi – inondazioni, siccità, uragani ecc. –, gli stessi che si moltiplicheranno (e la cui gravità rischia contemporaneamente di aumentare) a causa del riscaldamento climatico. Il che significa che, da più di un anno a oggi, la maggior parte dei riassicuratori rifiutano di coprire gli assicuratori per i danni causati da tali eventi. Ora, l’impatto di questi danni sul settore degli assicuratori è notevole.

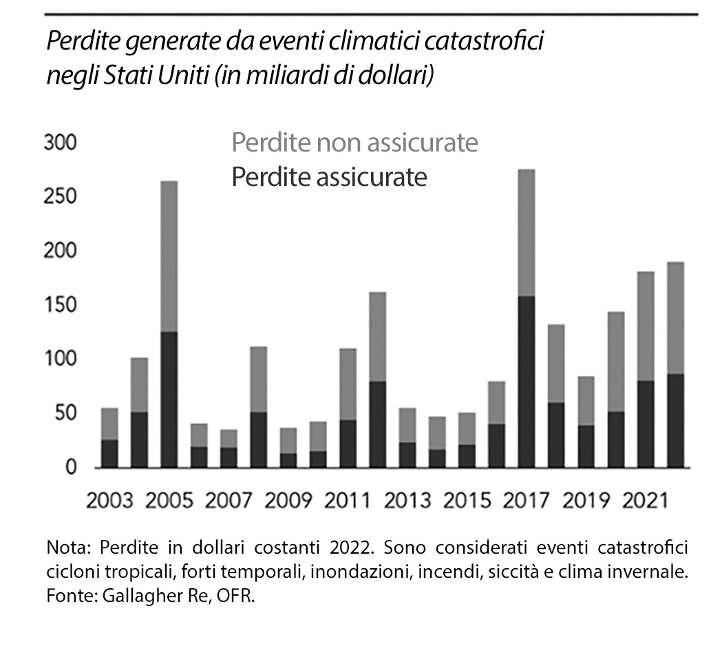

Come mostra la figura di seguito, le perdite annuali provocate dagli eventi climatici estremi negli Stati Uniti superano i 50 miliardi di dollari all’anno dopo il 2016 e toccano i 200 miliardi dal 2021. Nel migliore dei casi, solo la metà di queste perdite è effettivamente coperta dall’assicurazione. Quindi, almeno la metà di queste perdite è a carico di persone e imprese non assicurate. Anche se restano difficili da quantificare, è inutile dire che i danni per l’economia sono colossali. E colpiscono anche il settore della riassicurazione: nel 2020 e nel 2022, il rendimento degli investimenti di azioni delle società di riassicurazione ha toccato al massimo il 2%. È un margine in linea con un’economia americana che cresce poco (il 2% nel 2022), ma rappresenta un considerevole guadagno mancato in un mondo finanziario nel quale il tasso atteso, ancora oggi, si aggira intorno al 10% annuale.

Se non si farà nulla, si assisterà al ritiro, prima dei riassicuratori e poi degli assicuratori, dall’assicurazione dei rischi associati agli eventi climatici estremi.

Quali conseguenze per la sfera finanziaria?

Negli anni e nei decenni a venire, il potere pubblico dovrà andare sempre più in soccorso dei suoi cittadini sinistrati. L’insistenza di alcuni sull’austerità di bilancio potrebbe rivelarsi controproducente di fronte alle urgenze climatiche laddove i governi operano dei tagli netti nel campo dei servizi pubblici e sociali. Nei Paesi i cui governi non avranno i mezzi per intervenire, intere regioni corrono il rischio di non essere più assicurate, e le loro popolazioni di essere abbandonate al loro destino.

Questo sarebbe già abbastanza preoccupante se il settore bancario stesso non promettesse di essere direttamente investito dalle catastrofi future. Infatti, se un capitale, quale che sia, non è più assicurato, il suo valore di mercato crolla molto rapidamente, è unsafe. Ciò vuol dire che non è più «sicuro», che non può più servire da «collaterale» a un prestito bancario. In finanza, il «collaterale» è un bene reale o finanziario a garanzia del creditore: nel caso che il debitore sia insolvibile, il collaterale viene acquisito dal creditore – una banca, nella maggioranza dei casi – in sostituzione del credito che ha perso.

Una celebre opera teatrale illustra a meraviglia questo meccanismo: Il mercante di Venezia, di William Shakespeare. Ne ricordiamo la trama: il veneziano Bassanio è innamorato della bella Porzia. Il suo amico e protettore Antonio si fa prestare dal banchiere Shylock il denaro necessario per il matrimonio. In nessun caso si parla del tasso di interesse annuale a cui è sottoposta la transazione, con buona pace delle nostre discussioni contemporanee, ossessionate dal tasso di interesse. Il buon senso shakespeariano sa che il parametro più essenziale di un prestito bancario è proprio il collaterale. Visto che il collaterale è sempre là, quale che sia il livello del tasso, il banchiere che ha concesso il prestito ne trarrà sempre il suo profitto. Ora, quale collaterale esige Shylock? Una libbra della carne di Antonio. Ovviamente le spedizioni marittime di quest’ultimo finiranno male, ed egli si ritroverà nell’impossibilità di rimborsare il prestito. È a questo punto che interviene il sentimento cristiano di Shakespeare: infatti, il creditore e il debitore vanno in giudizio e la giustizia shakespeariana decreta che non è permesso a Shylock prelevare il collaterale. Perché? Perché non è permesso far scorrere del sangue per recuperare un debito in denaro. Dietro questa decisione c’è certamente un rimando al fatto che dopo il periodo dei re franchi l’Europa si è costruita sulla graduale esclusione della «faida», ossia della vendetta di sangue. Soprattutto, alla fine dell’opera di Shakespeare si ribadisce con forza che il denaro, anche quando è perso, deve restare al servizio della vita, e non il contrario. Lezione importante, quando si comprende che la schiacciante maggioranza dei prestiti bancari è finanziata dalla creazione di denaro ex nihilo, e non dai risparmi. Al sangue di Antonio non vengono a contrapporsi il sangue e il sudore di un umile risparmiatore, ma il potere detenuto dalle banche di creare del denaro con un tratto di penna, a partire dal nulla e a costo zero[10].

Podcast | INTELLIGENZE ARTIFICIALI E PERSONA UMANA

La nostra epoca sarà ricordata come quella della nascita delle intelligenze artificiali. Quella che stiamo vivendo non è altro che la fase iniziale di una rivoluzione informatica e tecnologica che ha lanciato l’intelligenza delle macchine. Qual è l’impatto sociale di queste nuove tecnologie e quali sono i rischi? A queste domande è dedicata una serie in 4 episodi di Ipertèsti, il podcast de La Civiltà Cattolica.

Nella vita reale, nella maggior parte dei casi a servire da collaterale sono titoli «sicuri», o reputati tali: titoli del debito pubblico di Paesi la cui insolvenza sovrana è ritenuta, a torto o a ragione, impossibile (per esempio, gli Stati Uniti o la Germania); oppure beni materiali, come una casa (nel caso dei titoli di debito subprime, per esempio); o un qualsiasi titolo di proprietà considerato safe.

Se si è compreso dunque che l’attività di prestito bancario, essenzialmente, non è innanzitutto una scommessa sull’avvenire il cui prezzo o misura sarebbe il tasso d’interesse, ma un anticipo di soldi creati ex nihilo e garantiti da un bene molto reale, il collaterale, si comprenderà senza dubbio meglio l’opposizione millenaria della Chiesa ai prestiti a usura. Contrariamente a quello che spesso si afferma nei manuali, il tasso di interesse non è il riscatto dell’assunzione del rischio, perché, visto che il collaterale è sicuro, è questo in realtà ad assorbire i rischi. Le cose cambiano radicalmente quando il collaterale diventa incerto, oppure, ancora peggio, quando non esiste più un collaterale «sicuro» di cui disporre. In questo caso, in un primo tempo la reazione del settore bancario consisterà nell’aumentare i tassi per compensare la debolezza del collaterale, e poi si passerà a rifiutare del tutto il prestito. È proprio questo che minaccia di accadere nei territori in cui lo Stato non sarà più in grado di sostituire gli assicuratori che avranno rinunciato ad assicurare contro il rischio climatico.

In altri termini, la diserzione degli assicuratori e la possibile rinuncia dello Stato alla fine non possono che provocare, a loro volta, la rinuncia delle banche. Ciò costituirà per le popolazioni interessate una doppia condanna: abbandonate senza rete di protezione ai capricci del clima indotti dal riscaldamento climatico, esse potrebbero non avere più nemmeno accesso al credito bancario. Ciò significherebbe il rapido tracollo economico della loro regione. Infatti, in assenza di credito bancario, le imprese non possono più investire e, di conseguenza, smettono di assumere. Inoltre, le famiglie non possono più ricorrere al prestito per l’acquisto di un bene durevole (l’alloggio, l’auto ecc.). La depressione dell’offerta aggrava quindi quella della domanda. Il processo purtroppo si rafforza da solo e, se non c’è un intervento forte da parte dello Stato, nessuno sa come uscire da questa trappola.

Qualche anno fa, le opere «collassologiche» – che mettevano in guardia dalla possibilità di un «collasso» – hanno avuto, a ragion veduta, un grande successo[11]. Alcuni entusiasti, tuttavia, sognavano l’avvento di una società povera ma ugualitaria, nella quale, di fronte alle avversità, ognuno avrebbe riscoperto le virtù della solidarietà, della permacultura e degli orti comuni. La pandemia del Covid-19 e le differenze di trattamento che abbiamo subìto ci hanno fatto prendere coscienza di quanto fosse romantica tale prospettiva. La realtà – molto più prosaica – è stata quella di un aumento delle disuguaglianze tra economie reali (che hanno conosciuto un vero e duraturo cedimento, a spese di tutti quelli che non hanno trovato un lavoro o sono stati soltanto occupati in un impiego dequalificato, senza parlare di quelli che sono morti) e la sfera finanziaria. Quest’ultima, ampiamente sganciata dal reale, ha tratto profitto dall’infusione di valuta operata dalle Banche centrali – pudicamente battezzata Quantitative Easing, «alleggerimento monetario quantitativo» – per involarsi verso picchi storici. Ma queste disuguaglianze sono avvenute anche tra quelli di noi che hanno scoperto le attrattive del telelavoro e gli altri; oppure tra gli studenti che nella primavera 2020 si sono messi in coda per le vie di Parigi per un pasto e quelli che si sono rifugiati nella loro seconda casa al riparo da ogni rischio; e tra questi ultimi e coloro che svolgono le professioni sottopagate, ma «indispensabili», costretti a continuare a recarsi sul luogo di lavoro, malgrado il rischio virale[12].

La possibile diserzione degli assicuratori potrebbe farci conoscere un’altra grande disillusione di fronte alla prospettiva del collasso. Lungi dal coincidere con una specie di vasto black out elettrico, che sarebbe una felice occasione per riscoprire la forza delle solidarietà locali, il collasso potrebbe aver luogo a pezzi: i territori più esposti alle conseguenze degli eventi climatici estremi rischiano di diventare zone abbandonate (prima dagli assicuratori, poi dallo Stato, e infine dalle banche), in cui la valuta verrà razionata (come oggi è il caso del Libano, un tempo chiamato «la Svizzera del Medio Oriente»). Ci possiamo attendere migrazioni importanti di popolazioni alla ricerca di territori meno esposti o che siano ancora assicurati. La superficie terrestre safe si riduce, le bolle immobiliari che colpiscono certe metropoli – e di cui alcune sembrano in procinto di sgonfiarsi per la politica di tassi elevati di interesse praticata dalle Banche centrali – non potrebbero che tornare a gonfiarsi nella misura in cui gli assicuratori e le banche vi vedono le ultime garanzie reali «sicure» del Pianeta. Poter abitare in un alloggio assicurato, beneficiare di un prestito bancario e di un impiego ragionevole diventerebbero allora il privilegio di una minoranza.

Il ritiro degli assicuratori dei rischi climatici estremi farà rincarare presumibilmente gli altri tipi di assicurazione, in particolare quelli che riguardano la salute. Infatti, se una famiglia abita in un territorio che rischia di essere devastato da un’inondazione, da una siccità o da una tempesta, i rischi sanitari si moltiplicano. Pertanto, verrebbe a essere compromessa una parte significativa del sistema sanitario. Faremmo allora la crudele esperienza di una solidarietà che consente, attraverso le assicurazioni, al mondo cosiddetto «avanzato» di mantenere quella vita confortevole che conduce oggi. Mettere in discussione questa solidarietà strutturale – su cui si basa, per esempio, la previdenza sociale – potrebbe costituire una minaccia per lo stesso contratto sociale di un numero significativo di Paesi «avanzati».

Per un «Green Deal» europeo

È difficile mutualizzare il rischio climatico. Infatti, se si tiene conto dell’insieme dei rischi possibili, non esiste un territorio del tutto immune dalle conseguenze del riscaldamento climatico. Questa è la ragione profonda per cui gli assicuratori privati non possono pensare affatto di proseguire un’attività lucrativa su un Pianeta che brucia. Come evitare tale distopia prima che abbia inizio il possibile processo di diserzione delle assicurazioni? Se vogliamo evitare di scivolare sin d’ora sulla china che porta al riscaldamento climatico «a pezzi», descritto in precedenza, non abbiamo a disposizione altra opzione che quella di inventare una nuova funzione per il potere pubblico, ossia quella di svolgere il ruolo di un’assicurazione pubblica. I sostenitori accaniti del libero mercato e della sua mano invisibile non saranno d’accordo. Riflettano però su che cosa significherebbe per loro, e per il settore privato in generale, un tale collasso «a pezzi». Il settore privato non ha nulla da guadagnare dalla scomparsa di interi territori dalla carta del settore assicurativo e bancario. Non è indispensabile essere dei keynesiani per capire che la miseria della maggioranza non è una buona notizia per i profitti privati.

E soprattutto va considerato che ci può essere un’alternativa: un cammino di decarbonizzazione delle nostre economie. Nel gennaio 2024, l’Institut Rousseau ha pubblicato un rapporto, Road to Net Zero – commissionato due anni prima dal partito dei Verdi al Parlamento europeo –, che descrive uno scenario di decarbonizzazione dell’Unione europea da qui fino al 2050[13]. Vi hanno contribuito oltre un centinaio di ingegneri di tutta Europa. Le principali caratteristiche di questo cammino virtuoso sono note: riqualificazione termica degli edifici; impiego del treno e del trasporto ferroviario; massiccia riduzione del trasporto aereo; fine della grande distribuzione; riorganizzazione della gestione del territorio intorno a una fitta rete di piccole città, ben collegate dalla ferrovia e circondate da policolture rispettose dell’ambiente; drastica riduzione del consumo di carne; assorbimento delle emissioni residuali da parte delle foreste europee. Il risultato è che non solo è tecnicamente possibile ridurre a zero le emissioni nette di gas serra dell’Ue entro il 2050, ma che questo non costerebbe neppure tanto. Il costo annuale totale delle spese supplementari richieste da tale scenario non raggiunge il 2,3% del Pil attuale dell’Unione, ossia circa 260 miliardi di euro[14]. Se si adotta la prospettiva più pessimistica di Swiss Re, anche se la Cina e gli Stati Uniti decarbonizzassero poco le loro economie, alcuni semplici calcoli suggeriscono che il costo dell’inazione potrebbe superare il costo della decarbonizzazione dell’Europa secondo lo scenario dell’Institut Rousseau.

Anche tenendo conto dell’incertezza che circonda questo genere di calcoli, si impone una conclusione: l’obiezione tradizionale alla decarbonizzazione – «Perché dovremmo fare uno sforzo noi, se gli altri non lo fanno?» – non è più pertinente; i danni che promette il caos climatico sono tali e il costo della decarbonizzazione delle nostre economie al momento è ancora sufficientemente moderato perché gli sforzi di un continente come l’Europa si ripaghino da soli. Tutto questo senza tener conto dell’effetto esemplare che avrebbe un vero Green Deal europeo su molti Paesi al di fuori dell’Ue e, di conseguenza, dei guadagni supplementari che frutterebbe l’effetto di traino e di imitazione di un’autentica biforcazione europea sulle emissioni mondiali.

È urgente che l’Ue attui uno scenario del tipo di quello previsto da Road to Net Zero. Quanto più tardi lo farà, tanto maggiori saranno i costi dei disastri climatici e, allo stesso tempo, tanto più sarà rapido l’aumento dei costi della decarbonizzazione. E da qualche parte di questo cammino che porta al disastro si situa il momento di non ritorno, quando il settore assicurativo sarà costretto a disertare il rischio climatico, provocando alla fine quella destabilizzazione del contratto sociale di cui si è parlato in precedenza.

È giunto il momento che le imprese private, le organizzazioni professionali e i sindacati si coordinino per chiedere al potere pubblico di rafforzare le regole che inquadrano le loro attività, al fine di favorire i comportamenti verdi più virtuosi. Infatti, la finanziarizzazione delle nostre economie, unita alla crescente concentrazione del settore finanziario – in particolare dei fondi di gestione patrimoniali –, ha come conseguenza che la concorrenza economica si riduca a una corsa verso l’abisso: un’impresa quotata in borsa che tenti di riorientare la sua attività in modo da ridurre le sue emissioni diminuisce il suo rendimento azionario e si trova spesso penalizzata da alcuni dei suoi azionisti. In materia ecologica e in assenza di una regolamentazione costrittiva, la concorrenza finanziaria significa penalizzare la virtù e ricompensare il vizio.

Per attuare un Green Deal europeo occorre quindi che il potere pubblico si doti degli strumenti di bilancio per finanziare una parte del costo della decarbonizzazione e modifichi le regole del gioco della concorrenza in modo da ricompensare la virtù. E questo non per creare «più regole» in un settore – quello della finanza e delle assicurazioni e, più in generale, delle imprese private – che è già saturo di regolamentazioni, ma per inventare regole migliori. Abbiamo bisogno di riscrivere il quadro prudenziale con cui lavorano gli assicuratori, il Solvency II, in modo che un nuovo codice «verde» – eventualmente battezzato Solvency III – remuneri gli assicuratori che resisteranno il più a lungo possibile alla tentazione di abbandonare la barca degli assicurati soggetti agli eventi climatici estremi. Nel mondo bancario, un quadro prudenziale del tipo Basilea IV «verde» deve fornire le buone motivazioni, in particolare in termini di capitale, perché le nostre banche cessino definitivamente di finanziare progetti fossili e acconsentano infine a finanziare progetti verdi. Perché questi ultimi diventino redditizi, è ormai giunto il momento che il potere pubblico europeo ammetta finalmente che il «mercato dei diritti a inquinare» (Ets) è un fallimento e che occorre imporre e uniformare una carbon tax,una tassa sul carbonio, che indennizzi le famiglie modeste, prigioniere dall’aumento del prezzo del carbonio, per evitare un nuovo fenomeno di «gilet gialli». Quale dovrebbe essere il valore di tale tassa (che si potrebbe imporre alle frontiere dell’Europa)? Vi è un certo consenso su una valutazione di 300 euro per tonnellata di carbonio nel 2030 e di 400 euro nel 2040[15]. Ma siamo ancora molto lontani da tutto questo.

Al fine di accelerare il processo, alcune lobby imprenditoriali private stanno ora facendo pressione affinché l’Europa attui un vero e proprio Green New Deal. Ne va semplicemente della sopravvivenza del contratto sociale all’europeo, che si fonda essenzialmente sulla mutualizzazione dei rischi.

Echeggiano qui le parole di papa Francesco nella Laudato si’, di cui il prossimo anno ricorre il decennale: «Rivolgo un invito urgente a rinnovare il dialogo sul modo in cui stiamo costruendo il futuro del pianeta. Abbiamo bisogno di un confronto che ci unisca tutti, perché la sfida ambientale che viviamo, e le sue radici umane, ci riguardano e ci toccano tutti. […] Abbiamo bisogno di una nuova solidarietà universale» (LS 14). «Mentre l’umanità del periodo post-industriale sarà forse ricordata come una delle più irresponsabili della storia, c’è da augurarsi che l’umanità degli inizi del XXI secolo possa essere ricordata per aver assunto con generosità le proprie gravi responsabilità» (LS 165).

Copyright © La Civiltà Cattolica 2024

Riproduzione riservata

***

[1]. Cfr M. Carney, «Breaking the tragedy of the horizon – climate change and financial stability», in www.bankofengland.co.uk/speech/2015/breaking-the-tragedy-of-the-horizon-climate-change-and-financial-stability

[2]. Cfr https://unric.org/fr/repression-des-militants-ecologistes-une-menace-pour-la-democratie

[3]. Cfr A. Maddocks – R. S. Young – P. Reig, «Ranking the World’s Most Water-Stressed Countries in 2040», in www.wri.org/insights/ranking-worlds-most-water-stressed-countries-2040

[4]. Ossia l’equivalente del Pil complessivo della Cina e della Spagna: cfr https://cutt.ly/Bw0YQh0k

[5]. Cfr https://institut-rousseau.fr/actifs.fossiles-les-nouveaux-subprimes

[6]. Cfr A. Grandjean – J. Lefournier, L’illusion de la finance verte, Ivry-sur-Seine, Les Éditions de l’Atelier, 2021.

[7]. Cfr J. Guo – D. Kubli – P. Saner, «The economics of climate change: no action not an option», in www.swissre.com/dam/jcr:e73ee7c3-7f83-4c17-a2b8-8ef23a8d3312/swiss-re-institute-expertise-publication-economics-of-climate-change.pdf

[8]. Cfr S. Dietz – N. Stern, «Endogenous Growth, Convexity of Damage and Climate Risk: How Nordhaus’ Framework Supports Deep Cuts in Carbon Emissions», in The Economic Journal 125 (2015) 574-620.

[9]. Cfr H. Martin et Al., «Extreme Climate Events and Financial Tipping points», in corso di pubblicazione.

[10]. Cfr G. Giraud, Illusion financière, Ivry-sur-Seine, Les Éditions de l’Atelier, 2003 (in it. Transizione ecologica. La finanza a servizio della nuova frontiera dell’economia, Bologna, Emi, 2015).

[11]. Cfr P. Servigne – R. Stevens, Comment tout peut s’effondrer. Petit manuel de collapsologie à l’usage des générations présentes, Paris, Seuil, 2015 (in it. Convivere con la catastrofe. Piccolo manuale di collassologia, Roma, Treccani, 2021).

[12]. Cfr G. Giraud, «Per ripartire dopo l’emergenza Covid-19», in Civ. Catt. 2020 II 7-19.

[13]. Cfr Institut Rousseau (ed.), Road to Net Zero. Brigding the green investment gap, gennaio 2024 (https://institut-rousseau.fr/road-2-net-zero-en).

[14]. Con ovviamente delle disparità tra i diversi Paesi: 1,4% per la Germania, 2,1% per l’Italia, 2,7% per la Francia, 3,2% per la Spagna, 3,6% per la Polonia…

[15]. Cfr J. E. Stiglitz – N. Stern, Report of the High-Level Commission on Carbon Prices. Cfr https://content.compteco2.com/wp-content/uploads/2018/12/rapport-Stern-Stiglitz.pdf